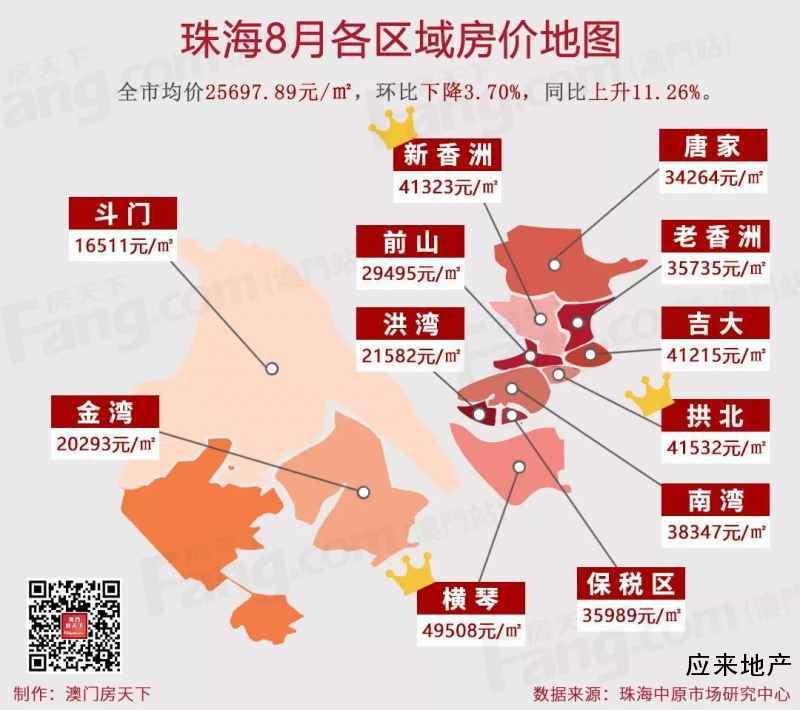

据珠海中原研究中心统计,2021年8月珠海全市住宅均价25697.89元/㎡,环比下降3.70%,同比上升11.26%。

8月住宅成交约1870套,环比减少19.64%。

那么在量价方面,哪个区域表现更为突出?

成交均价居前三的分别为横琴49508元/㎡、拱北41532元/㎡和新香洲41323元/㎡;

其中涨幅变化最大为拱北片区,环比上涨12.43%。

8月楼市继续承压,成交低迷,全市成交量环比下降近2成,再刷年内新低。

西区仍为全市销售角逐场,其总成交1125套,环比减少6.72%。

其中斗门成交541套,占比全市28.93%;金湾成交584套,占比全市31.23%。

市区成交726套,环比减少34.48%,占全市38.82%,其中唐家成交309套,占全市16.52%;

南湾成交198套,占全市10.59%;横琴成交仅仅19套,占全市1.02%。

房价维稳上升

横琴片区筑底反弹

从各区域同比数据看,除老香洲、拱北房价结构性回调外,其他片区价格整体仍呈现稳中趋升之势。

珠海市区房价走势维稳,均价34945.53元/㎡,环比微升1.74%,同比上调19.89%;

住宅成交726套,环比下降34.48%,同比下降50.85%。

横琴市场表现筑底反弹,成交量较上月有所增长,房价走势高位震荡,均价49507.97元/㎡,环比回落7.49%,同比小幅上涨4.04%;

住宅成交19套,环比增长46.15%,同比减少81.37%,横琴需求相对旺盛,但因区域在售项目余货不足,受供应限制,成交回升势头受抑制。

唐家市场表现量缩价稳,房价走势维稳,均价34263.70元/㎡,环比微涨0.77%,同比上升30.13%;

住宅成交309套,环比减少14.64%,同比减少64.36%,在楼市压力下,本月区域热销项目万科红树东岸、翠湖香山新货相继补充入市,一定程度上提振楼市,缩窄成交跌幅。

新香洲8月楼市表现量缩价稳,成交持续走低,房价走势波动趋稳,均价41322.95元/㎡,环比微升1.79%,同比上浮16.77%。

住宅成交25套,环比减少7.41%,同比下降73.96%。

老香洲楼市表现延续冷清态势,房价横盘趋稳,均价35735.08元/㎡,环比微涨0.09%,同比稍降1.08%;

住宅成交16套,环比减少15.79%,同比减少66.67%,老香洲作为主城成熟板块,在售项目少且去化相对缓慢,成交水平长期偏低。

吉大楼市表现相对淡静,房价波动幅度逐步收窄,趋于平稳,均价41215.28元/㎡,环比稍升1.04%,同比上升16.02%;

住宅成交3套,环比减少57.14%,同比减少75.00%,吉大区域楼市总体市场活跃度较低,加上市场观望情绪浓厚,交投氛围转淡,成交已持续三月下探。

前山楼市表现量升价稳,均价29494.62元/㎡,环比下降4.61%,同比上浮5.41%;

住宅成交56套,环比大幅增长143.48%,同比减少43.43%,本月区域新项目(凤山府)开盘入市,刺激区域销量较上月相比有较大幅度回升。

拱北楼市表现萎靡不振,房价结构性上涨,均价41532.39元/㎡,环比上升12.43%,同比下降5.44%。

住宅成交16套,环比增长6.67%,同比减少65.96%,拱北片区因在售项目少且多滞销,加之无新盘推售,市场处于持续低温状态。

南湾楼市表现量跌价平,房价小幅下探,均价38347.24元/㎡,环比下降2.16%,同比上升21.42%;

住宅成交198套,环比减少44.85%,同比减少35.71%,本月南湾板块市场推盘节奏放缓,加之市场趋冷,销量同比、环比齐跌。

斗门楼市表现量价企稳,均价16511.13元/㎡,环比稍升4.71%,同比上升13.46%;

住宅成交541套,环比增长8.63%,同比减少45.74%,疫情阴霾加市场下行压力,斗门楼市进入博弈期,近三月区域成交平稳持续胶着。

金湾楼市热度持续下降,房价走势小幅回调,均价20292.75元/㎡,环比下降7.62%,同比微涨0.83%;

住宅成交584套,环比减少17.51%,同比减少48.55%,金湾片区销量连续四月下滑,虽仍占据全市成交首位,但其领先优势已明显削弱。

洪湾及保税区,洪湾楼市成交大幅缩量,均价21581.91元/㎡,环比略降0.33%;保税区楼市表现量跌价稳,均价35989.25元/㎡,环比上升4.17%;

洪湾住宅成交37套,环比减少77.30%;保税区住宅成交66套,环比减少50.38%。

去化周期和库存

据中原监控数据统计,2021年截止8月末全市库存量312.39万㎡,环比微升10.68%,按近6个月的去化速度,库存去化周期7.69个月。

从各区域库存情况分析,西区库存占比最大。

其中,金湾库存面积为86.19万㎡,库存套数8795套,占比27.59%。

斗门库存面积为105.09万㎡,库存套数9965套,占比33.64%。