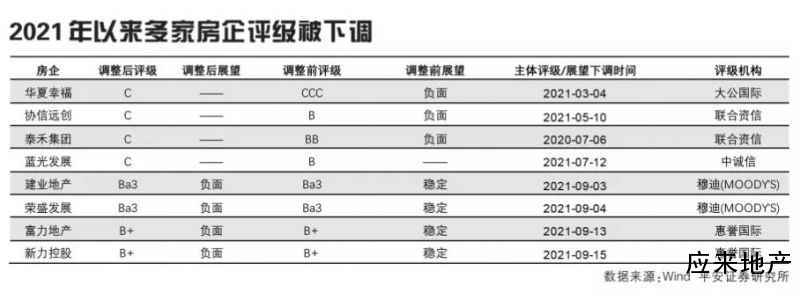

━━━━

融资监管效果显现

部分房企偿债压力仍较大

2020年8月,监管部门针对房地产企业有息负债增长提出了“三道红线”监管规则。一年来,“降杠杆、降负债”成为踩线房企的第一要务,这些房企通过加快销售回款、减缓拿地、变卖资产和项目、拆分物业上市等多种手段增加现金流,优化债务结构。根据植信投资统计的2021年半年报数据,样本房企的真实负债率(剔除预收款,公告口径)均值为62.8%,同比下降了1.1个百分点;样本房企的净负债率均值为69.1%,远低于“三道红线”100%的标准,比去年同期下降了近13个百分点;现金短债比均值为1.6,比去年同比增加了0.1。

━━━━

需防范房企流动性

带来的衍生风险

对于个别房企流动性危机会对金融系统产生怎样的影响,各家研究机构观点多数认为“影响较小”。主要基于两方面原因:一是近年来中央层面严控信贷资金流入房地产,房地产信贷规模占比连续下降。二是在房地产信贷资金中开发贷占比不大,截至2021年6月末,国内开发贷余额12.3万亿元,贷款占比仅为6.6%。个贷资金占比较大,但在房价稳定的情况下,个贷资产风险较小。

至于有媒体将个别头部房企流动性风险与“雷曼事件”相比较,信达证券认为,之所以2008年美国次贷危机中雷曼的破产影响很大,主要是因为2008年9月是“流动性、房价下跌、企业利润下滑”三大风险叠加。中国个别头部房企的流动性压力是有的,但目前房价还没有进入趋势性下行,金融机构存量资产的质量依然健康,风险传播到更多金融机构的可能性很低。

portant; overflow-wrap: break-word !important;">

portant; overflow-wrap: break-word !important;">除了对金融系统可能带来的风险外,对房地产上下游产业链的影响也不容小觑。据招商证券统计,陷入流动性危机的相关房企截至2021年6月末负债规模达1.97万亿元,其中金融机构借款约0.57万亿元,占比不高;应付账款及票据达0.67万亿元,为第一大负债类型。相关大房企如果陷入困境,或将波及作为供应商的建筑及建材企业,其信贷及债券违约风险上升。

机构观点

招商证券:

个别大房企流动性危机 对银行影响可控

我们认为,单一大房企流动性危机对金融体系影响可控,发生系统性风险可能性很低。不过,由于风险易传染,相关事件可能影响房企的供应商-建筑、建材企业等,可能导致银行体系资产质量有所恶化。另外,根据信托业协会数据,截至2021年6月末,投向房地产的信托余额为2.08万亿元。部分信托融资可能存在抵押物不足,或项目位于三四线城市,变现难,风险较大,可能影响信托背后的投资者-银行理财、险资、高净值客户等。此外,部分房企流动性危机可能影响地产投资,加大经济下行压力,也可能影响土地拍卖,导致土地财政依赖较大的区域城投债风险上升。

中泰证券:

不认为个别房企问题 会持续向金融体系传导

一方面,确实从今年以来,房地产行业整体的经营压力在增加,但并非所有的房企都面临严重的流动性风险,中央三道红线监管政策其实已经给予了市场一个简单有效的房企风险评价标准,尤其是当前诸多绿档、黄档的房企,虽然增速上面临一定的压力,但从违约风险的角度来看,并不显著,稳健经营的房企融资成本甚至还在持续下行。

另一方面,从以往境内外房地产危机向金融体系扩散的情况来看,通常金融系统受到冲击的原因在于大范围的资产价格快速下跌。本轮开发商流动性危机属于个别企业的点状爆发,并非由于全行业库存过高、需求下行的环境下的房价下行风险。当前“房住不炒”大背景之下,行业供需关系相对平衡,全国房价还是比较平稳。

平安证券:

行业发展面临挑战 资金端为当前症结

在资金趋紧背景下,房企投资及拿地意愿明显下降,8 月地产投资、开工及销售全面回落,同时在第二批土拍拿地毛利率改善背景下,流拍率(含中止)不降反升,房企拿地意愿低于预期。

政策难有大幅松动,关注融资端可能的政策缓和:尽管历史上行业及经济下行,政策端大多有所放松,但“房住不炒”定位下,我们认为当前政策大幅松动可能性不大。但考虑当前房企面临销售端增速下行及回款速度放缓;融资端面临金融机构投放“厌恶”。若无明显外力,销售回款及融资端持续恶化,叠加部分房企信用事件发酵可能引发行业更大的流动性风险。结合近期监管表态及 2020 年疫情期间政策思路,未来政策若有调整,可能方向或仍在融资层面。考虑资金方的放款偏好,资金或难流入有困境的房企,后续仍需重点关注按揭端放款额度及利率的变化。

短期行业将迎来阵痛期,基本面仍将承压:考虑短期融资端仍无明显改善,销售端下行趋势有所加大,短期行业将迎来阵痛期,未来不排除部分流动性紧张的房企被动出清,部分“幸存”房企或面临规模增速放缓甚至下滑。

同时“紧资金+库存累积”组合下,预计短期投资及开工增速仍将延续下行,房企拿地意愿将维持低位,央企及国企凭借其稳健的财务状况,或成为市场拿地的主力。

浙商证券:

系统性风险与道德风险防范是监管部门的艰难选择

近期权益市场恐慌源于个别地产公司违约带来的传染性冲击。本轮债务风波中,地产公司之间的风险传染将比上下游更受重视。一方面,国家很可能禁止银行对地产公司的恐慌性抽贷行为,地产公司间的风险传染将是管控重心。另一方面,对于单体风险扩散导致整体地产行业融资困难的潜在风险,央行很可能放松短端流动性予以对冲。

防范系统性金融风险与防范道德风险是监管部门的艰难选择。我们认为央行在传染的初期即需严格评估风险事件的波及范围,对系统性风险进行考量,在压实各方风险处置责任、切实防范道德风险的基础上,精准判断风险性质,系统性金融风险防范与道德风险防范抉择往往决定于传染的开始。

摩根大通:

应来地产http://www.519000.com.cn/